MAKALAH

AKUNTANSI PERUSAHAAN DAGANG

DISUSUN

OLEH:

NAMA : KELPIN DWI AMANDA

KELAS: XI AKL 2

Guru Pembimbing

(Kapti Yuniarti, S.E)

SMK NEGERI 1 MUARA ENIM

TAHUN PELAJARAN 2018/2019

BAB I

PENDAHULUAN

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli

barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang

tersebut. Sebagai contoh yang biasa kita temui adalah toko kelontong dan

supermarket. Kedua jenis bisnis ini membeli barang kebutuhan sehari-hari dari

pemasok dan menjual kembali kepada konsumen.

Kegiatan

Perusahaan Dagang

Dalam catatan maupun prosedur akuntansi perusahaan dagang tidak

berbeda dengan perusahaan jasa. Laba atau rugi suatu perusahan dagang dihitung

dengan cara mengurangkan biaya untuk memperoleh pendapatan dari hasil penjualan

pada periode yang bersangkutan. Biaya-biaya tersebut meliputi harga pokok (cost)

barang yang terjual dan biaya-biaya operasi yang terjadi selama periode bersangkutan.

Harga pokok barang yang laku dijual disebut dengan harga pokok penjualan.

Misalkan dalam suatu toko elektronik, yang disebut harga pokok penjualan

meliputi semua biaya yang dikeluarkan untuk membeli televisi, radio, kulkas,

mesin cuci, dan lainnya yang telah laku dijual dalam satu periode. Biaya

operasional suatu toko elektronik meliputi semua biaya yang berhubungan dengan

kegiatan penjualan dan administrasi toko seperti biaya sewa, gaji pegawai,

biaya promosi, biaya listrik, dan telepon. Saat melakukan perhitungan akuntansi

perusahaan dagang ada empat komponen penting yaitu, barang masuk (pembelian),

kas keluar (pengeluaran), barang keluar (penjualan), dan juga kas masuk

(pendapatan).

Perbedaan

Akuntansi Perusahaan Dagang Dengan Perusahaan Jasa

Akuntansi perusahaan dagang memiliki perbedaan dengan perusahaan

jasa. Yang membedakan terutama adalah aktivitas dan akun-akun yang tidak

terdapat pada perusahaan jasa tetapi ada pada perusahaan dagang. Akun-akun

perusahaan dagang yang tidak ada pada perusahaan jasa adalah sebagai berikut:

1. Akun Pembelian

Akun

yang mencatat pembelian barang-barang yang masuk ke perusahaan sebelum dijual

ke konsumen. Pembelian perusahaan selain pembelian barang tidak dimasukkan ke

dalam akun ini.

2. Akun Penjualan

Akun

yang menyimpan segala kegiatan penjualan barang dagangan perusahaan kepada

konsumen maupun perantara. Sama seperti akun pembelian, pada akun penjualan

juga tidak dimasukkan penjualan perusahaan di luar penjualan barang dagangan.

3. Akun Persediaan

Bagian

dari akuntansi perusahaan dagang yang menyimpan data mengenai jumlah persediaan

barang selama periode tertentu.

4. Harga Pokok Penjualan

atau HPP

Harga

pokok yang dipakai untuk menentukan harga beli barang yang akan dijual pada

suatu periode tertentu dan dipengaruhi oleh harga pasar.

5. Akun Potongan Tunai

Akun

yang diperuntukkan sebagai penggunaan pemberian diskon atau potongan harga yang

diberikan oleh penjual kepada konsumen karena telah membayar barang dengan

tunai langsung ketika transaksi terjadi.

6. Akun Potongan Pembelian

Bagian

dari akuntansi perusahaan dagang yang mencatat potongan harga yang diberikan

oleh produsen kepada perusahaan dagang karena telah membayar dengan tunai atau

membayar lunas dalam jangka waktu tertentu.

7. Akun retur penjualan

Akun

yang digunakan untuk menyimpan dan menganalisa data mengenai barang yang sudah

terjual ke konsumen namun dikembalikan kepada perusahaan karena kondisinya yang

tidak baik atau cacat dan tidak sesuai dengan pemesanan.

8. Beban Pemasaran

Beban

yang digunakan untuk semua yang ditanggung oleh perusahaan dagang untuk menjual

barang-barang persediaan hingga sampai ke tangan konsumen.

Dari beberapa aktivitas dan akun yang

membedakan perusahaan dagang dengan perusahaan jasa dapat ditarik kesimpulan bahwa

pada akuntanasi perusahaan dagang lebih ditekankan pencatatan barang-barang

dagangan baik yang masuk maupun yang keluar dari perusahaan atau yang terjual

kepada konsumen. Pencatatan barang ini sangat penting dan menjadi pusat dari

sistem akuntansi perusahaan karena data pada akun ini sangat berpengaruh

terhadap akun lainnya dalam perhitungan.

Proses akuntansi sangat penting untuk menjaga transaksi keuangan

perusahaan tetap tercatat secara detail. Untuk melakukan proses akuntansi

perusahaan dagang dengan mudah, Anda dapat mendaftarkan perusahaan ke Jurnal.

BAB II

PEMBAHASAN

Perusahaan dapat menggunakan

jurnal umum untuk mencatat transaksitersebut.

Pencatatan dalam jurnal umum ini masih bisa digunakan selama transaksi

perusahaan belum banyak. Namun jika transaksi sudah cukup banyak dan sering

terjadi transaksi yang sama, maka penggunaan jurnal umum sudah tidak efisien

lagi. Hal ini disebabkan oleh adanya pencatatan rekening yang sama di dalam

jurnal umum yang dilakukan secara berulang-ulang. (Baca: Persamaan

dasara akuntansi)

Dengan demikian transaksi

keuangan yang terjadi selama bulan

Desember tersebut akan dibukukan ke dalam jurnal khusus secara

kronologis (sesuai dengan urutan waktu terjadinya) dengan data tambahan

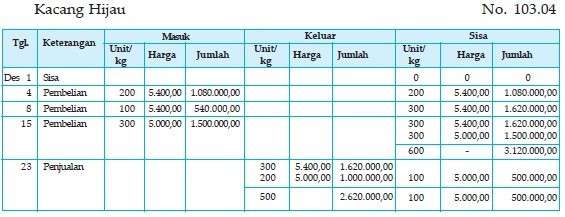

bahwa Toko Rejekimenggunakan pencatatan persediaan perpetual

dengan metode FIFO.

Contoh Siklus Akuntansi Perusahaan Dagang

| No | Transaksi |

| 1 | Membeli dengan kredit 400 kg beras dengan harga @ Rp3.500,00 dari Tn. Odi. |

| 2 | Dijual tunai 200 kg jagung @ Rp3.000,00 kepada Tn. Andi. Diterima pelunasan dari Tn. Andi atas penjualan bulan yang lalu sebesar Rp4.500.000,00 tanpa potongan.

Dijual dengan kredit 300 kg kedelai @ Rp5.000,00 kepada Tn. Candra.

|

| 3 | Dibeli dengan kredit 300 kg jagung @ Rp1.500,00 dari Tn. Odi. Dibeli tunai perlengkapan dari Toko Asia senilai Rp300.000,00. Dibayar utang kepada Tn. Harno Rp2.850.000,00 tanpa potongan. |

| 4 | Dibeli dari Tn. Dodi tunai 200 kg kacang hijau @ Rp5.400,00 Tn. Andi mengembalikan barang 15 kg jagung yang dibeli tgl 2 karena rusak, seharga Rp45.000,00. |

| 5 | Dibayar angsuran kepada Tn. Iman sebesar Rp1.200.000,00 tanpa potongan. |

| 6 | Dibeli dengan kredit 130 kg kacang tanah @ Rp6.000,00 dari Tn. Harno. Dijual tunai 100 kg jagung @ Rp3.000,00 kepada Tn. Andi. |

| 7 | Melunasi utang kepada Tn. Iman atas pembelian bulan lalu senilai Rp3.000.000,00. Diterima pelunasan dari Tn. Bandi Rp3.200.000,00 dengan potongan 2%. |

| 8 | Dibeli dengan kredit dari Tn. Iman 100 kg beras @ Rp3.000,00 dan dibeli tunai dari Tn. Nandi 100 kg kacang hijau @ Rp5.400,00. |

| 9 | Dijual tunai kepada Tn. Endro 100 kg kacang tanah @ Rp7.500,00. Tn. Candra melunasi utangnya Rp8.000.000,00 dengan potongan 2%. |

| 10 | Dijual dengan kredit kepada Tn. Bandi 250 kg jagung @ Rp3.000,00. Dibayar pelunasan utang kepada Tn. Joyo Rp3.900.000,00 tanpa potongan. |

| 11 | Diterima pelunasan dari Tn. Dodi sebesar Rp5.000.000,00 tanpa potongan. Dibayar kepada Tn. Kasiyo sebesar Rp2.400.000,00 tanpa potongan. |

| 12 | Melunasi utang kepada Tn. Landi sebesar Rp1.300.000,00. |

| 15 | Dibeli dengan kredit dari Tn. Harno 300 kg kacang hijau @ Rp5.000,00. Tn. Endro melunasi utangnya sebesar Rp5.000.000,00 tanpa potongan. |

| 18 | Dibeli dengan kredit dari Tn. Joyo 200 kg kedelai @ Rp3.700,00. |

| 19 | Dibeli tunai dari Tn. Suryaman 100 kg jagung @ Rp1.500,00.Dibayar biaya listrik dan telepon untuk bulan Desember Rp150.000,00. |

| 20 | Dibayar sewa kendaraan untuk mengirim barang dagangan sebesar Rp100.000,00. Dijual kredit kepada Tn. Andi 400 kg beras @ Rp5.800,00. Dibeli dengan kredit dari Tn. Iman 100 kg kacang tanah @ Rp6.000,00. |

| 23 | Dijual dengan kredit 500 kg kacang tanah kepada Tn Dodi @ Rp7.500,00. |

| 24 | Dibayar macam-macam biaya untuk toko Rp100.000,00. Tn. Endro melunasi utangnya Rp2.500.000,00 tanpa potongan. Dijual dengan kredit kepada Tn. Candra 500 kg kacang hijau @ Rp7.000,00. |

| 25 | Melunasi utang kepada Tn. Mansur Rp2.600.000,00 tanpa potongan. Dijual dengan kredit kepada Tn. Andi 100 kg beras @ Rp5.000,00. |

| 26 | Menerima pelunasan dari Tn. Andi atas pembelian tanggal 20 dengan potongan 2%. |

| 29 | Melunasi utang kepada Tn. Nandi sebesar Rp.3.050.000,00 tanpa potongan. |

| 30 | Dijual dengan kredit pada Tn. Bandi 200 kg jagung @ Rp.3.100,00. |

| 31 | Dibayar gaji 2 orang karyawan bagian toko masing-masing @ Rp400.000,00 dan 1 orang karyawan kantor Rp300.000,00. Diterima angsuran dari Tn. Candra sebesar Rp.4.000.000,00 tanpa potongan. |

Perusahaan dapat menggunakan jurnal umum untuk mencatat transaksitersebut. Pencatatan dalam jurnal umum ini masih bisa digunakan selama transaksi perusahaan belum banyak. Namun jika transaksi sudah cukup banyak dan sering terjadi transaksi yang sama, maka penggunaan jurnal umum sudah tidak efisien lagi. Hal ini disebabkan oleh adanya pencatatan rekening yang sama di dalam jurnal umum yang dilakukan secara berulang-ulang. (Baca: Persamaan dasara akuntansi)

Dengan demikian transaksi keuangan yang terjadi selama bulan Desember tersebut akan dibukukan ke dalam jurnal khusus secara kronologis (sesuai dengan urutan waktu terjadinya) dengan data tambahan bahwa Toko Rejekimenggunakan pencatatan persediaan perpetual dengan metode FIFO.

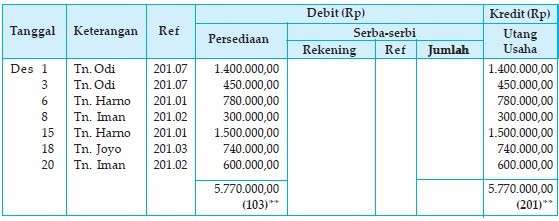

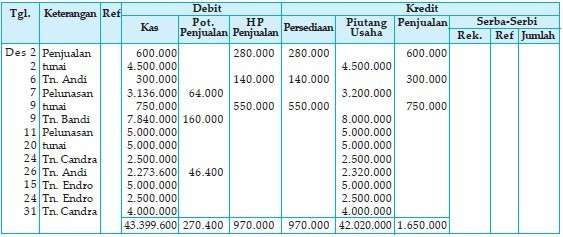

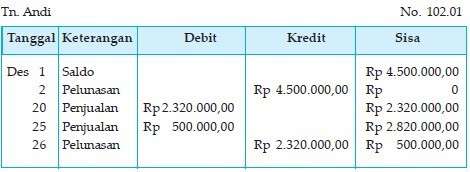

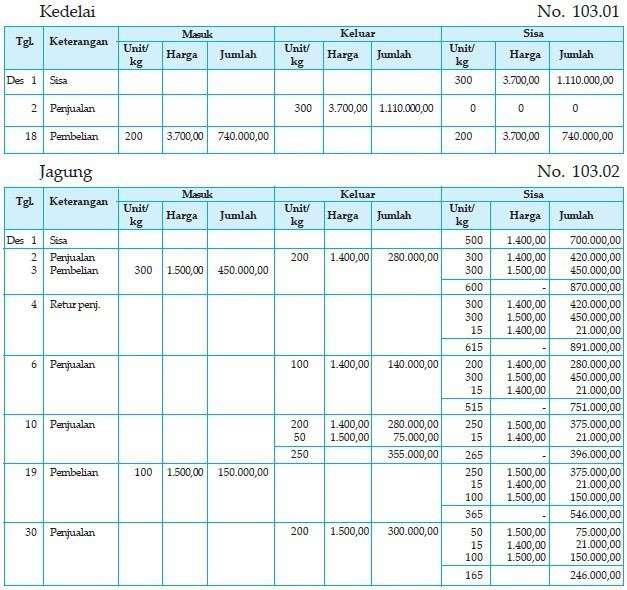

Berdasarkan transaksi secara bersamaan dengan membuat jurnal juga dilakukan pencatatan pada buku pembantu baik buku pembantu piutang, buku pembantu persediaan, maupun buku pembantu utang usaha. Dari transaksi yang terjadi pada Toko “Rejeki” tersebut di atas dapat dicatat dalam jurnal khusus berikut ini:

Jurnal Khusus Perusahaan Dagang

Catatan:

* kolom ref diisi dengan nomor rekening buku pembantu piutang saat posting di buku pembantu yang dilakukan secara harian.

* * setiap minggu atau akhir bulan, kolom jumlah pada jurnal ini dijumlahkan diposting dalam buku besar umum penjualan atau dalam rekening selain penjualan dengan mencatat nomor rekening dari buku besar umum yang bersangkutan.

Catatan:

* Kolom ref diisi dengan nomor rekening buku pembantu utang saat posting di buku pembantu yang dilakukan secara harian.

* * Setiap minggu atau akhir bulan, kolom jumlah pada jurnal ini dijumlahkan diposting dalam buku besar umum pembelian atau dalam rekening selain pembelian dengan mencatat nomor rekening dari buku besar umum yang bersangkutan.

Catatan:

* kolom ref diisi dengan nomor rekening buku pembantu piutang saat posting di buku pembantu yang dilakukan secara harian.

* * setiap minggu atau akhir bulan, kolom jumlah pada jurnal ini dijumlahkan diposting dalam buku besar umum pembelian atau dalam rekening selain pembelian dengan mencatat nomor rekening dari buku besar umum yang bersangkutan.

Catatan:

* kolom ref diisi dengan nomor rekening buku pembantu utang saat posting di buku pembantu yang dilakukan secara harian.

* * setiap minggu atau akhir bulan, kolom jumlah pada jurnal ini dijumlahkan diposting dalam buku besar umum pembelian atau dalam rekening selain pembelian dengan mencatat nomor rekening dari buku besar umum yang bersangkutan.

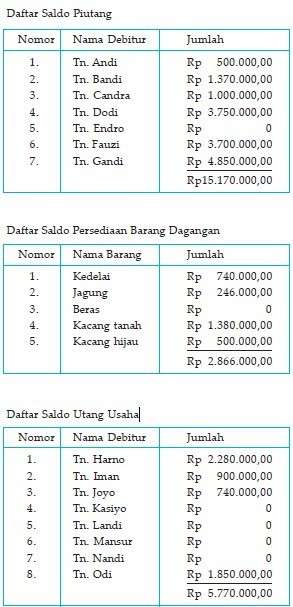

Setiap akhir periode dibuat daftar saldo dari masing-masing buku pembantu untuk dicocokkan dengan buku besar umum/utama (rekening kontrol) yaitu piutang, utang, dan persediaan.

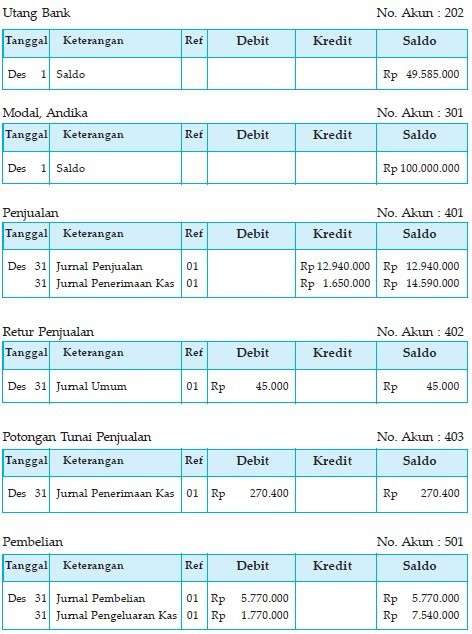

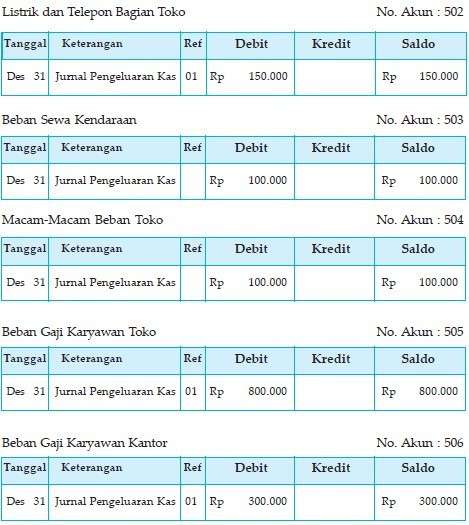

Pemindahbukuan (Posting ) ke Buku Besar Umum

Buku besar adalah kumpulan dari rekening-rekening yang sejenis yang saling berhubungan dan merupakan satu kesatuan. Kumpulan rekening ini terbagi dalam lima kelompok yang disebut juga dengan buku besar adalah Harta, Utang, Modal, Pendapatan, dan Beban.

Harta terdiri atas rekening kas, piutang, perlengkapan, mesin dan lain-lain.

Utang terdiri atas rekening utang usaha, utang gaji karyawan, utang bank, dan lain-lain. Modal terdiri atas modal pemilik.

Pendapatan terdiri atas rekening pendapatan jasa atau pendapatan lain di luar usaha. Beban terdiri atas rekening beban gaji karyawan, beban sewa, beban depresiasi, dan lainlain serta beban di luar usaha.

Pemindahbukuan (posting ) adalah mencatat atau memindahkan rekening dan jumlah angka yang berasal dari jurnal ke buku besar dengan memberikan tanda posting tertentu. Berbeda dengan penjurnalan yang harus dilakukan secara rutin setiap hari.

Pemindahbukuan ini dapat dilakukan setiap akhir pekan (seminggu sekali) atau bisa juga tiap akhir bulan. Sebagai tanda bahwa posting telah dilakukan, maka tiap-tiap terjadi pemindahbukuan harus ditandai, baik dalam jurnal maupun pada buku besarnya.

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar dengan prosedur berikut.

- Jumlah nominal yang terdapat di jurnal khusus dipindah ke kolom saldo debit atau kredit dari rekening yang bersangkutan.

- Nomor halaman yang terdapat di jurnal khusus dipindah ke kolom ref buku besar sebagai tanda sumber pempostingan.

- Rekening-rekening yang terdapat di jurnal khusus setelah diposting diberi nomor sebagai tanda jumlah nominalnya telah dipindahkan ke buku besar.

- Jumlah yang dipindahkan ke buku besar merupakan jumlah akhir sehingga tanggal ditulis per akhir periode. Khusus untuk kolom serba-serbi yang terdapat di jurnal penerimaan dan pengeluaran kas, posting dilakukan menurut tanggal transaksi.

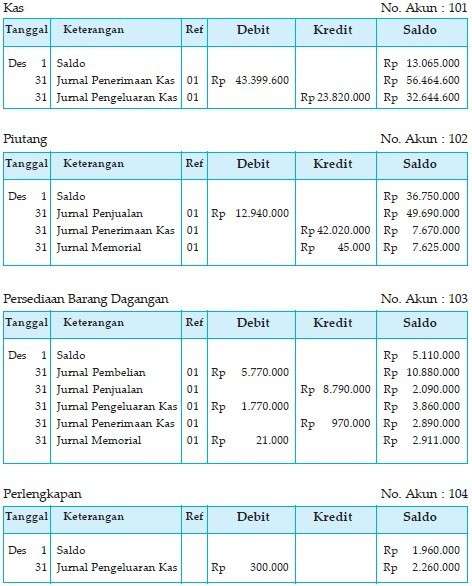

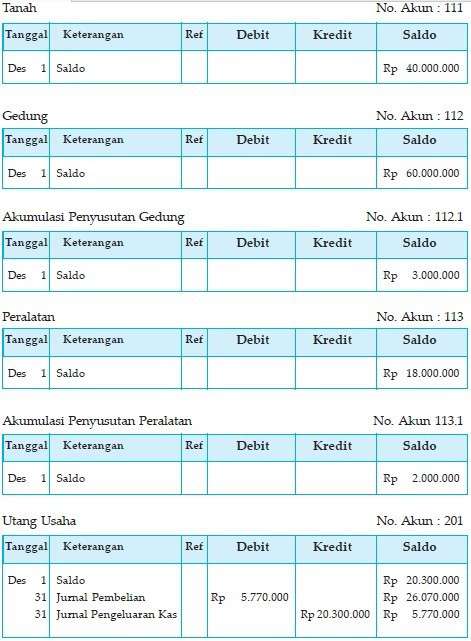

Pemindahbukuan (Posting) ke Buku Besar Umum

Setelah dilakukan penjurnalan secara kronologis, maka langkah berikutnya adalah mem-posting (memindahbukukan dari jurnal ke buku besar) dengan cara memberikan kode nomor akun ke dalam kolom Ref (Referensi) yang ada dalam jurnal dan tiap-tiap akun yang sudah dilakukan posting juga diberikan nomor halaman jurnal. Hal ini dapat dicermati pada rekening berikut ini.

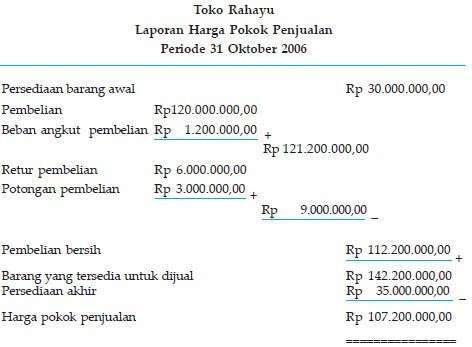

Apabila perusahaan menerapkan metode pencatat persediaan secara perpetual fisik, maka besarnya harga pokok barang yang terjual bisa ditentukan setiap saat terjadi penjualan yaitu setiap membuat jurnal penjualan sekaligus mencatatjurnal harga pokok penjualan. Namun demikian perhitungan harga pokok penjualan tetap dilakukan sebagai komponen dari laporan laba rugi yang tersaji dalam laporan keuangan.

Penghitungan harga pokok penjualan dibuat pada akhir periode akuntansi, yaitu pada waktu disusun laporan keuangan. Penyajian harga pokok penjualan ini dapat dibuat secara terpisah dari laporan laba rugi. Adapun formulasi penghitungan harga pokok penjualan adalah:

Contoh:

Data berikut ini adalah yang dimiliki oleh Toko “Rahayu” Persediaan barang dagangan awal (1 Oktober 2006) sebesar Rp30.000.000,00. Pembelian selama satu bulan sebesar Rp120.000.000,00. Dari pembelian tersebut diperoleh potongan pembelian sebesar Rp3.000.000,00 dan melakukan pengembalian barang yang rusak sebesar Rp6.000.000,00. Dalam rangka memperoleh barang yang dibeli dikeluarkan ongkos angkut sebesar Rp1.200.000,00. Pada akhir periode dilakukan perhitungan secara fisik barang yang masih tersisa di gudang sebesar Rp35.000.000,00. Dari data tersebut dapat dihitung besarnya harga pokok penjualan sebagai berikut.

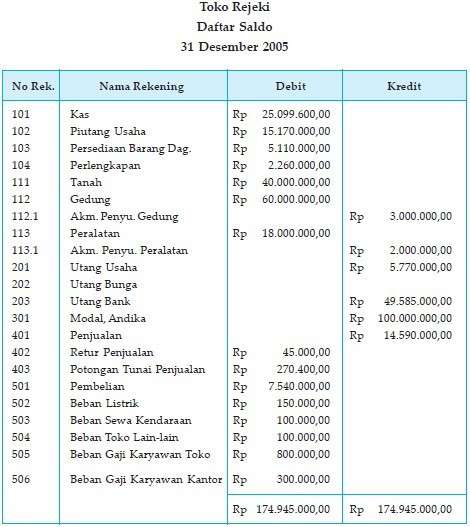

Pengikhtisaran dari Saldo Buku Besar

Setelah semua akun yang ada dalam jurnal dibukukan (posting) ke masing-masing rekening, maka langkah selanjutnya adalah membuat daftar saldo.

Penyusunan daftar saldo dilakukan setiap akhir bulan, yaitu menentukan besarnya saldo tiap-tiap akun, selanjutnya diringkas dalam daftar saldo sebagai berikut;

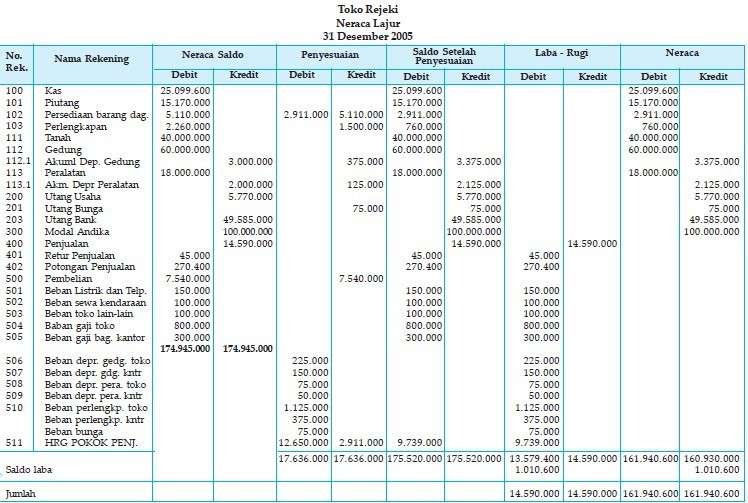

Kertas kerja merupakan sarana untuk memudahkan bagi suatu perusahaan dalam membuat laporan keuangan selanjutnya. Kertas kerja pada perusahaan dagang sama dengan pada perusahaan jasa. Kertas kerja tersebut terdiri atas sebagai berikut.

- Neraca saldo yang berisi rekening-rekening buku besar setelah adanya pempostingan terhadap rekening tersebut.

- Penyesuaian yang berisi ayat-ayat penyesuaian yang memengaruhi rekening buku besar.

- Neraca saldo disesuaikan berisi rekening-rekening buku besar yang telah terpengaruh ayat penyesuaian.

- Perhitungan laba rugi berisi rekening-rekening nominal, yaitu terdiri atas pendapatan dan beban yang menunjukkan hasil operasi perusahaan selama periode tertentu.

- Perhitungan neraca berisi rekening-rekening riil, yaitu terdiri atas harta, utang, dan modal yang menunjukkan posisi perusahaan pada waktu tertentu.

Selanjutnya dari daftar saldo tersebut dapat disusun laporan keuangan jika semua data sudah sesuai dengan keadaan yang sebenarnya. Namun, dapat diketahui bahwa untuk aktiva tetap belum diperhitungkan beban penyusutannya, demikian pula dengan perlengkapan ternyata masih ada persediaan (belum terpakai). Oleh karena itu, masih perlu data penyesuaian agar transaksi menunjukkan keadaan yang sesungguhnya.

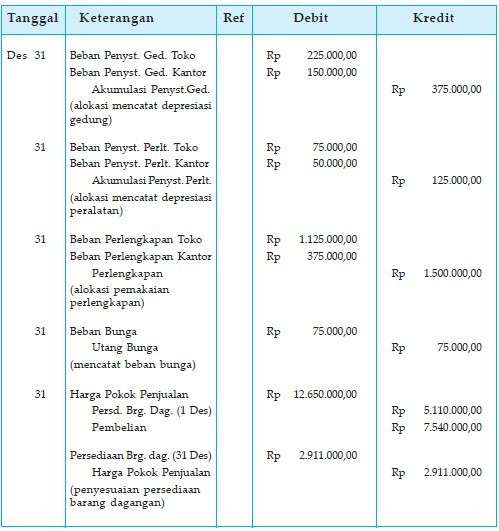

Data yang ada di Toko Rejeki telah diinformasikan bahwa perusahaan menggunakan metode pencatatan persediaan metode fisik dengan rekening penyesuaian harga pokok penjualan dengan data penyesuaiannya adalah sebagai berikut.

- Penyusutan aktiva tetap sebesar 5% setiap tahun (beban untuk bulan Desember belum diperhitungkan). Beban penyusutannya dibebankan untuk bagian toko sebesar 60% dan bagian kantor 40%.

- Perlengkapan yang masih tersisa sebesar Rp. 760.000,00 pemakaian perlengkapan digunakan untuk bagian toko 75% dan bagian kantor 25%.

- Bunga pinjaman di bank yang masih harus dibayar sebesar Rp. 75.000,00.

- Persediaan barang dagangan akhir periode senilai Rp. 2.886.000,00

Berdasarkan data penyesuaian tersebut maka dibuat jurnal penyesuaian sebagai berikut.

Tetapi jika Toko Rejeki telah menggunakan metode pencatatan persediaan metode fisik dengan rekening penyesuaian Ikhtisar Laba Rugi dengan data penyesuaiannya atas persediaan barang dagangan pada akhir periode sebesar Rp2.886.000, maka jurnal penyesuaian atas persediaan tersebut adalah:

Setelah jurnal penyesuaian dibuat, langkah selanjutnya adalah membuat neraca lajur (kertas kerja/work sheet). Apabila data yang ada pada Toko “Rejeki” dibuatkan kertas kerja akan tampak seperti berikut. 🙂

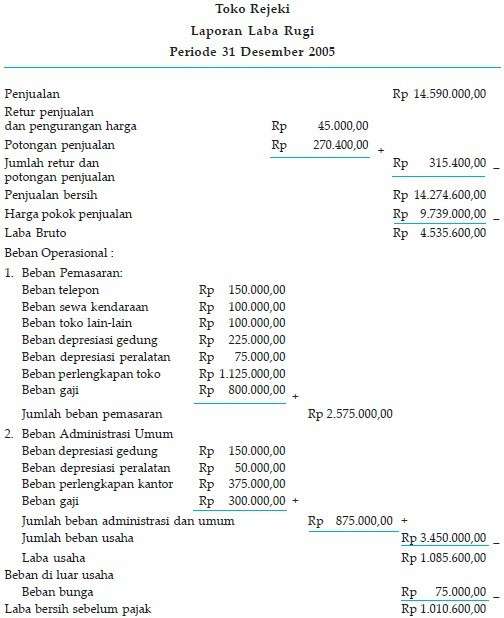

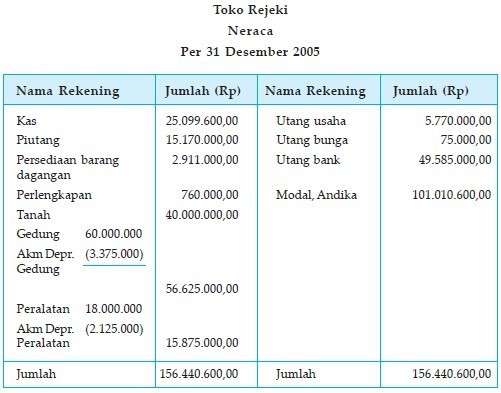

Laporan Keuangan Perusahaan Dagang

Penutupan

Selama proses akuntansi berjalan, seluruh rekening nominal yang terdiri atas pendapatan dan beban digunakan sebagai rekening untuk mengklasifikasikan dan mengikhtisarkan rekening modal. Pada akhir periode akuntansi, seluruh rekening nominal tersebut harus ditutup dengan saldo nol (tidak memiliki saldo).

Seperti pada perusahaan jasa, jurnal penutup pada perusahaan dagang digunakan untuk menutup rekening-rekening nominal, yaitu rekening yang berkaitan dengan pendapatan dan beban. Hanya saja untuk laporan yang menggunakan metode harga pokok penjualan untuk rekening pembelian, biaya angkut pembelian, retur dan pengurangan

harga serta potongan pembelian tidak lagi dibuat ayat penutupnya karena rekening-rekening tersebut saldonya sudah nol. Ayat-ayat penutup yang digunakan untuk menutup rekening nominal sebagai berikut.

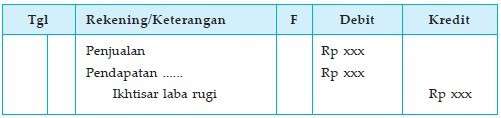

1. Menutup pendapatan, yaitu semua rekening pendapatan di debit sebesar saldo masing-masing rekening, sedangkan rekening ikhtisar laba rugi di kredit sebesar jumlah semua rekening pendapatan. Adapun jurnalnya adalah:

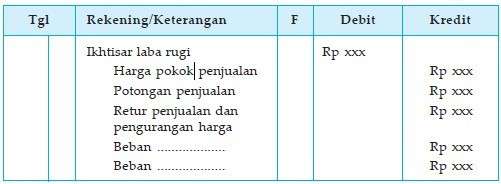

2. Menutup beban, yaitu semua beban di kredit sebesar saldo tiap rekening dan rekening ikhtisar laba rugi di debit sebesar jumlah total rekening beban. Adapun jurnalnya adalah:

3. Menutup perkiraan ikhtisar laba rugi, yaitu jika total sisi debit lebih kecil daripada kredit maka menunjukkan laba dengan jurnal.

- Jika perusahaan rugi, jurnalnya adalah:

4. Menutup prive, pada umumnya rekening prive,…. Ini bersaldo debit sehingga akan mengurangi modal perusahaan. Adapun jurnalnya adalah:

Setelah jurnal penutup dibuat, selanjutnya dilakukan posting ke buku besar masing-masing dan dibuat neraca saldo setelah penutupan untuk mengetahui keseimbangan (balance) dan kebenaran dari tiap-tiap rekening sebelum memulai pencatatan pada periode berikutnya.

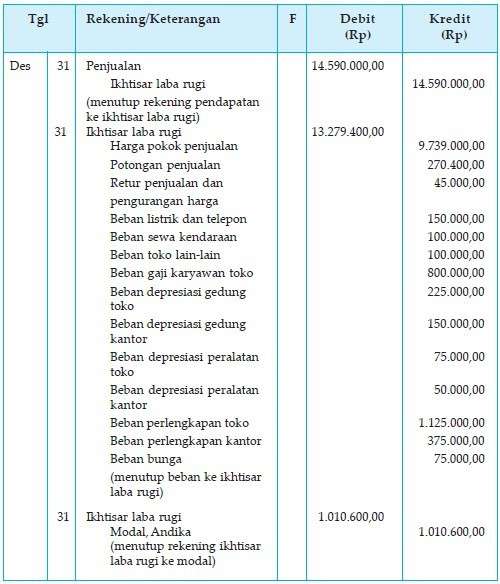

Adapun dari contoh dari Toko Rejeki dapat disusun jurnal penutup sebagai berikut.

Jurnal Pembalik (Penyesuaian Kembali/ Reversing Entries)

Jurnal pembalik (penyesuaian kembali) adalah jurnal yang dibuat pada awal periode akuntansi untuk membalik jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya.

Jurnal pembalik bukan merupakan jurnal yang harus dibuat oleh suatu perusahaan. Akan tetapi, jurnal ini perlu dibuat agar pencatatan dalam periode berikutnya dapat tetap konsisten penggunaan rekeningnya.

Transaksi-transaksi yang terjadi dalam suatu perusahaan yang memerlukan jurnal pembalik antara lain sebagai berikut.

- Beban yang masih harus dibayar.

- Beban yang dibayar di muka apabila beban tersebut pada saat transaksi dicatat dalam rekening beban (bukan rekening aktiva/harta).

- Pendapatan yang masih harus diterima. Pendapatan diterima di muka apabila pendapatan tersebut pada saat transaksi dicatat dalam rekening pendapatan (bukan rekening utang).

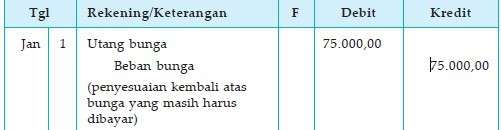

Contoh: Pada jurnal penyesuaian tentang bunga atas utang Bank yang masih harus dibayar oleh Toko Rejeki sebesar Rp 75.000,00

Demikianlah pembahasan tentang [Lengkap] Contoh Siklus Akuntansi Perusahaan Dagang. Meskipun panjang sangat, Semoga bermanfaat bagi pembaca. Terimakasih banyak atas kunjungannya. 🙂

BAB III

PENUTUPAN

Kesimpulan

Dari pembahasan diatas maka

penulis menyimpulkan bahwa perusahaan dagang adalah perusahaan yangkegiatan

usahanya perusahaan membeli barang dengan tujuanmenjualnya kembali, tanpa

memprosesnya lebih dahulu. Oleh karena itu didalam menjalankan sebuah

perusahaan haruslah memperhatikan berbagai karakteristik yang ada serta cara

yang tepat dalam melakukan pencatatan transaksi yang ada.

SARAN

Melalui pembuatan Makalah

ini, maka penulis mengharapkan agar setiap perusahaan yang ingin menjalankan

usahanya harus memperhatikan aspek – aspek pendukung yang dianggap perlu dan

penting guna tercapainya suatu tujuan perusahaan yang ingin dicapai.

DAFTAR PUSTAKA

{kind=link}

Jika bank Anda mengatakan tidak kepada Anda untuk pinjaman, ada tempat otentik di mana Anda bisa mendapatkan pinjaman asli. Saya ingin mendapatkan pinjaman institusi yang saya temukan online untuk semua saudara dan saudari Muslim yang mencari pinjaman cepat untuk dengan cepat menyelesaikan masalah yang diinginkan. Saya mendapat pinjaman Rp.700.000.000. dari ibu KARINA ROLAND LOAN COMPANY yang saya gunakan untuk merenovasi rumah sakit saya dan untuk melengkapi bisnis saya. Saya mendapat pinjaman dari mereka beberapa bulan yang lalu. Saya meminjam dari mereka karena ada banyak perusahaan pinjaman palsu online. Saya juga memperkenalkan saudara saya yang juga mendapat pinjaman sebesar Rp. 500.000.000 PERUSAHAAN PINJAMAN KARINA ROLAND. Sebelum saya menghubungi mereka untuk pinjaman, saya juga melakukan banyak penelitian tentang mereka dan menemukan mereka benar-benar asli. Mereka tidak seperti perusahaan pinjaman barat yang palsu. Jadi saya meminta pinjaman tanpa jaminan dengan mereka. Mereka memberikan pinjaman sesuai dengan hukum dan peraturan Islam. Tidak Perlu Jaminan. Tidak ada biaya tersembunyi. Mereka meminjamkan proses yang cepat dan sederhana. Tetapi Anda harus bisa menyetujuinya. dan Anda juga harus membayar kembali pinjaman mereka pada waktunya. Saya ingin meminta semua Muslim sejati dan tidak ada muslim untuk menghubungi ibu karina yang baik di email atau whatsapp: +15857083478 (karinarolandloancompany@gmail.com) Anda dapat menghubungi saya untuk meminta nasihat juga melalui email (nurraysadiena@gmail.com)

BalasHapusthanks for the sharing. this is a nice post. click my uni's web here walisongo.ac.id

BalasHapus